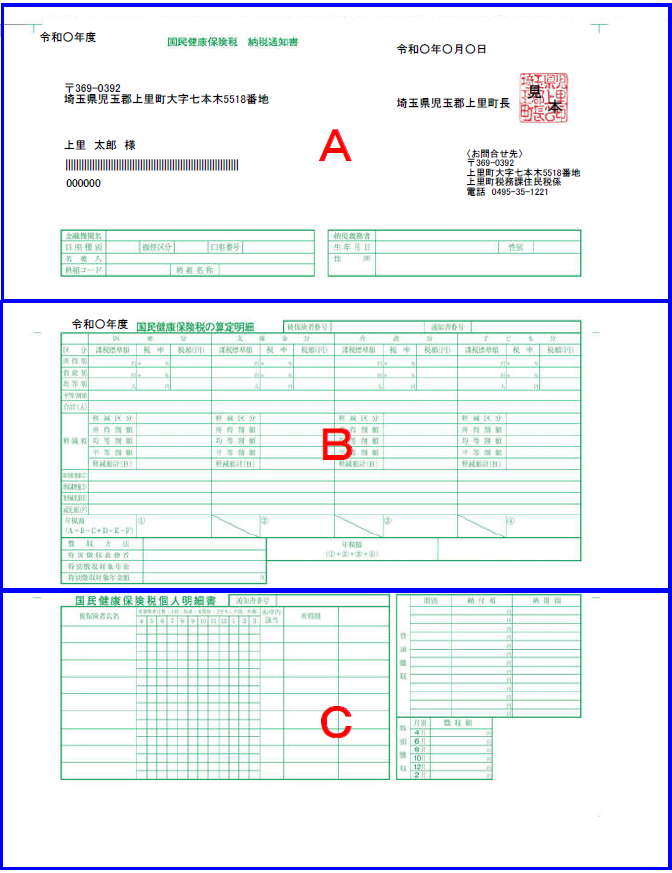

国保税が課税される世帯には、世帯主あてに納税通知書を送付します。納税通知書の内容について、AからCの3つの部分に分けて説明します。

Aの部分

1.納税義務者の住所・氏名

国保税は世帯主が納税義務者となります。世帯主の方が国保に加入していない場合でも、同じ世帯に国保加入者がいると世帯主あてに通知書が送付されます。

2.基本コード

電話でのお問い合わせの際に使用しますので、こちらの番号を職員へお伝えください。

3. 発付日

納税通知書を発付した日付が記載されています。

4.お問い合わせ先

税額や加入状況等、通知書の内容でご不明点がありましたら、こちらまでお問い合わせください。

5.口座情報

納付方法が口座振替の場合に、口座情報が記載されます。金融機関名と口座番号、名義人をご確認ください。

6.納税義務者情報

納付方法が特別徴収(年金からの天引き)の場合に、納税義務者情報が記載されます。内容をご確認ください。

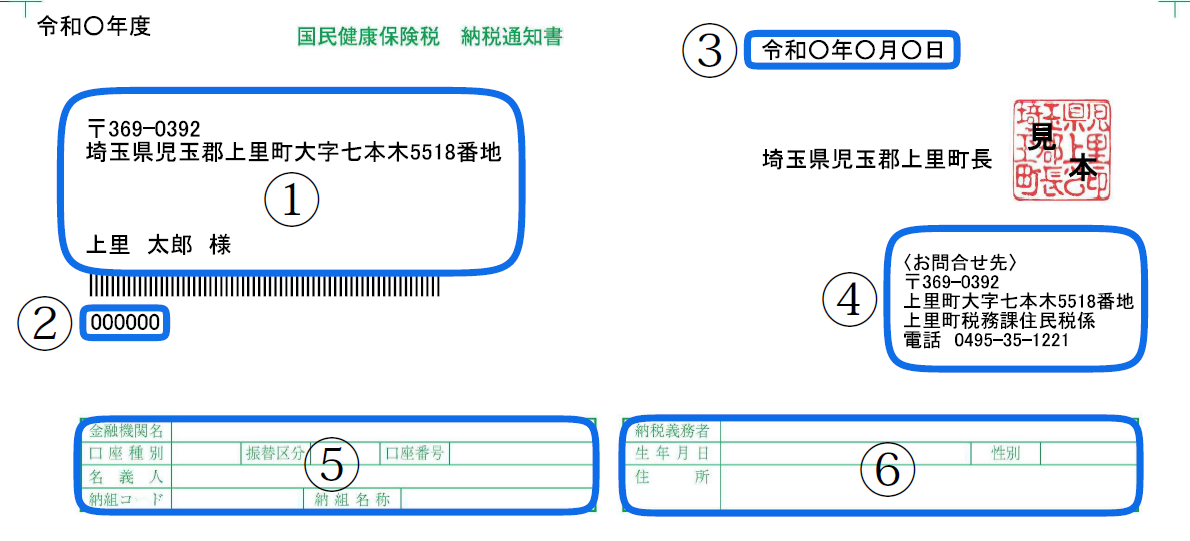

Bの部分

7.課税年度

記載された年度の国保税について通知します。

8.算定明細

世帯の国保加入者全員の医療分・支援金分・介護分・子ども分の算定の内訳が記載されます。

国保税の算定方法については、こちら(▶税率と算定方法)をご覧ください。

9. 課税標準額

国保税の算定基礎となる、総所得金額から一人あたり43万円※の基礎控除額を控除した金額です。

※合計所得金額が2,400万円を超える場合は、その合計所得金額に応じて、基礎控除額が段階的に少なくなります。

10.軽減区分

各種軽減が適用された場合に、軽減される区分が記載されます。

例)低所得世帯に係る7割軽減→「7割」、未就学児に係る軽減→「子ども」

11.限度超過額

その年度の課税限度額(年間の上限額)を超えている額が記載されます。年税額には含まれません。

12.年税額

年間に納付すべき国保税額が記載されます。医療分・支援金分・介護分・子ども分の合計額が年税額となります。

13.徴収方法

納付方法が特別徴収(年金からの天引き)の場合に、特別徴収の対象となる年金とその年金額が記載されます。

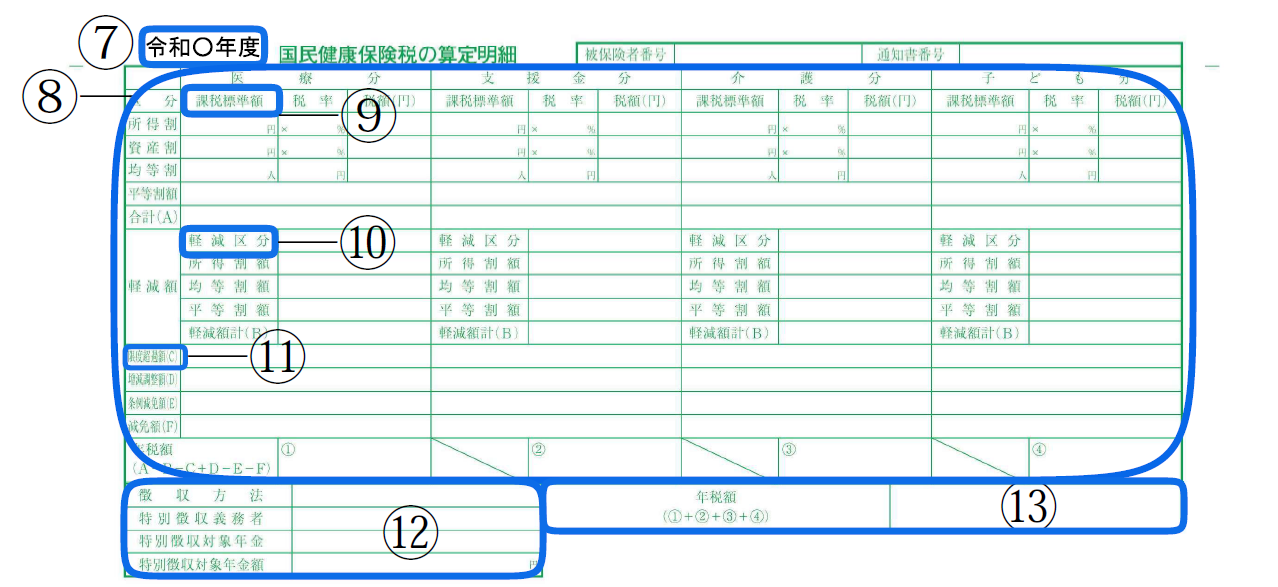

Cの部分

14.被保険者氏名

国保に加入している方の氏名が記載されます。世帯主の方が擬制世帯主(別の健康保険に加入している世帯主)の場合にも、この欄に記載されます。

15.加入状況

2段書きとなっており、加入者の方が国保に加入している月には、上段に「*」が記載されます。40歳以上65歳未満の方は、介護分がかかる月の下段に「*」が記載されます。擬制世帯主の場合は「G」と記載されます。なお、擬制世帯主の所得は年税額の計算には含まれませんが、低所得世帯に係る軽減の判定には含まれます。

16.未申告該当

前年中の収入状況が不明の方は「未申告」と記載されます。16歳以上の方で未申告の場合は、正しい国保税額を算定するため、住民税係(役場1階12番窓口)にて申告をお願いします。収入がない場合でも申告が必要となります。申告することで軽減が適用され、税額が安くなる場合があります。

17.個人別概算賦課額

加入者一人あたりの年間国保税額が記載されます。

※端数処理の関係で、実際の年税額と一致しない場合があります。

18.普通徴収

納付書や口座振替での納付の場合に、期別と各期別の納付額および納期限が記載されます。納付書での納付の場合、納付額が0円の期別や納期限の過ぎた期別の納付書については同封しておりません。口座振替の場合、登録の口座から納期限日に振替となります。

19.特別徴収

年金から天引きの方法で納付する場合に、月別の特別徴収額が記載されます。なお、翌年度の4月・6月・8月の徴収額は、仮徴収税額として、2月の徴収額と同額になります。